Las cuotas de las hipotecas serán más caras debido a las subidas del euríbor, que podría encarecerlas hasta 3000 euros más al año.

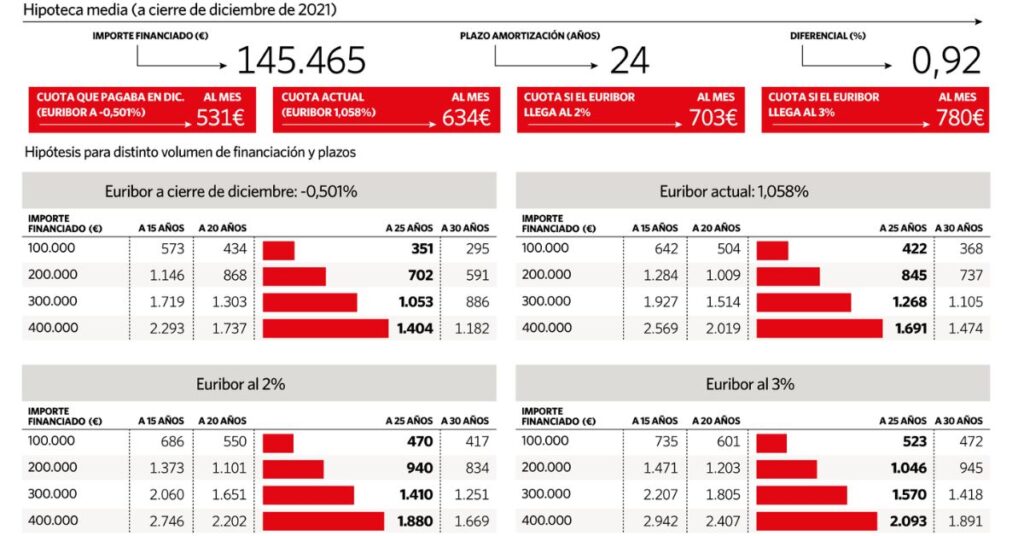

La escalada del euribor está imparable y ya ha tocado este 16 de junio el 1%, lo que supone que se ha reconstruido más de un punto y medio en los últimos seis meses. Pero apunta a seguir creciendo y con esto a encarecer aún más el coste de las hipotecas para las familias. Si el euribor escalara al 3%, que al ritmo que va podría darse a mediados del próximo año, el coste para los tenedores de una hipoteca variable podría elevar a 3.000 euros más al año frente a lo que pagaba a cierre de diciembre de 2021, o lo que es lo mismo, a unos 250 euros más al mes. Este cálculo está hecho sobre una hipoteca media, que según el INE es de 145.465 euros, a un plazo de 24 años y un diferencial del 0,92%.

La principal tasa de referencia hipotecaria está recogiendo de forma anticipada la subida de los tipos de interés por parte del Banco Central Europeo (BCE), que ya ha anunciado que tendrá lugar el próximo mes de julio. No obstante, el índice lleva adelantándose a este movimiento desde febrero de este año. Concretamente, el euribor cerró diciembre en negativo y su segunda tasa más baja jamás marcada; en el -0,501%. Los tenedores de una hipoteca media entonces pagaban unos 531 euros al mes por su préstamos. Ahora, y según los últimos datos publicados por el Banco de España, el índice está en el 1,058%, lo que significa que una familia con dicha hipoteca paga en la actualidad 634 euros al mes. Si el euribor se sitúa al 2%, pagará 703 euros al mes y en el 3%, 780 euros al mes.

El crecimiento de la tasa es tan rápido que ha dejado desfasadas hasta las últimas previsiones y también más altas realizadas por los distintos analistas. Desde CaixaBank estimaron a inicios de mes que el euribor alcanzaría el 1,45% a finales de año y sin embargo ya está en el 1%, por lo que este nivel se espera para antes de que acabe 2022, e incluso podría llegar en el tercer trimestre. Misma situación que la de BBVA y Bloomberg que estimaron que el euribor tocará el 1,5% también a diciembre de este ejercicio. La previsión de Bankinter, que realizó en marzo, es que el índice hipotecario se situaría en el 0,4% este año y en el 0,8%, el próximo, sin embargo ya ha sobrepasado ambos niveles.

Esfuerzo financiero

La subida de los tipos de interés incrementarán el esfuerzo financiero de familias y empresas. La banca española tiene en torno al 65% de su cartera hipotecaria referenciada a variable, lo que supone crédito por valor de entorno a 310.000 millones de euros, teniendo en cuenta que el saldo vivo es de casi 515.000 millones.

El Banco de España ya ha alertado que la mayor carga financiera de los clientes puede traducirse en mayor morosidad para las entidades si llega un momento en el que los hipotecados no pueden asumir el pago del préstamo por el encarecimiento del mismo. En la actualidad, la tasa de mora del sector bancario español está en los niveles más bajos de los últimos trece año, con un 4,24%, aunque se prevé que aumente con el fin de las carencias de los avales ICO y el alza de los tipos. CaixaBank Research estima que si el euribor escala al 1,5% (solo le quedan 0,50 puntos para llegar a ese nivel) el esfuerzo financiero de las familias para sufragar la hipoteca subirá desde el 33,4% que absorbía en 2021 hasta un 36,6%.

Fuente: www.eleconomista.es