Un elemento que acompaña siempre a los préstamos hipotecarios es el seguro de vida. Se trata de una protección para que, en caso de fallecimiento o cualquier causa que suponga el impago del préstamo, el banco siga recibiendo la cuota. Lamentablemente, quitar el seguro de vida con el banco puede hacer subir la hipoteca, pero puedes saber cuánto y comprobar que es muy rentable hacerlo.

Por una parte, es normal que los bancos te pidan un seguro, puesto que te han prestado dinero, quieren que éste vuelva. La casa no es lo que les importa, es la deuda a pagar.

Pero por otra parte, los bancos aprovechan esto para llevar a cabo prácticas abusivas con sus clientes. De este modo, utilizan la hipoteca para, además, imponerte su propio seguro de vida. Afortunadamente, se trata de una práctica ilegal que está recogida en tres leyes:

- El art. 89 de la Ley General de Defensa de los Consumidores y Usuarios establece como abusiva la «imposición al consumidor y usuario de bienes y servicios complementarios o accesorios no solicitados».

- Asimismo, la Ley de Distribución de Seguros y la Ley de Defensa de la Competencia prohíben estas prácticas.

- Tampoco está permitido por la actual ley hipotecaria (Ley 5/2019).

De hecho, según INESE y Global Actuarial, en 2020 la prima media de un seguro de vida era de 446,86 euros en el banco, frente a los 249,26 euros de las aseguradoras. Esto demuestra que, sí, el banco puede penalizarte si quitas el seguro de vida con él, pero que aún así sale rentable hacerlo.

¿Cómo saber si el banco te bonifica o penaliza por tener los seguros con él?

Tienes que leer las escrituras de la hipoteca y buscar si tienes algún tipo de bonificación del tipo de interés del crédito hipotecaria por tener los seguros u otros productos contratados con el banco. Esto es mas posible si firmaste tu hipoteca antes de junio del 2019. Posteriormente a esta fecha es mas complicado que el banco te haya vinculado el precio ya que no es legal.

No te aconsejamos que acudas a tu oficina bancaria ya que pueden no decirte la verdad e intentar convencerte que tienes la hipoteca vinculada al seguro de vida.

Si tienes dudas hemos desarrollado una ayuda que respondiendo a una breves preguntas te dirá como puedes sacar el seguro de banco

¿Cuánto me sube la hipoteca el banco, por quitar los seguros?

Te aconsejamos que acudas a la Calculadora de bonificación o penalización. Se trata de una herramienta muy sencilla y útil que hará todos los cálculos por ti.

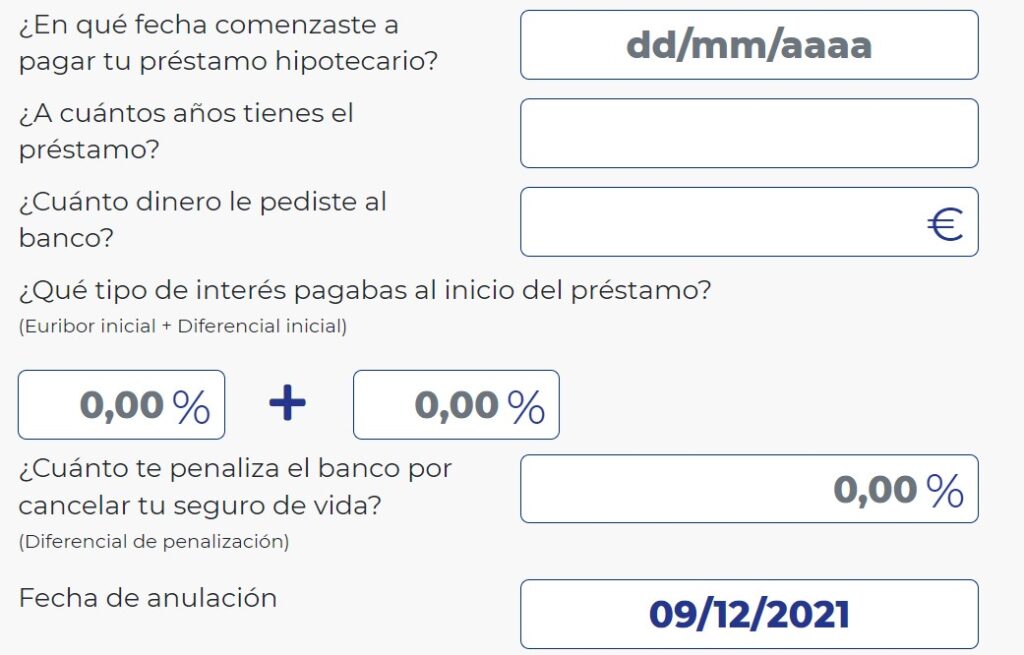

Para ello, lo único que tienes que hacer es introducir una serie de datos relacionados con tu hipoteca.

Los datos que debes introducir serán:

- La fecha en la que comenzaste a pagar tu préstamo hipotecario.

- Durante cuántos años debes pagar dicho préstamo.

- Cuánto dinero le pediste al banco.

- El tipo de interés que pagabas al inicio del préstamo. Esto es, por un lado el euríbor inicial, y por otro el diferencial inicial (el beneficio que obtiene el banco por prestar el dinero).

- La penalización del banco por quitar el seguro, o lo que es lo mismo, el diferencial de penalización.

- La fecha en la que vas a anular el seguro con el banco.

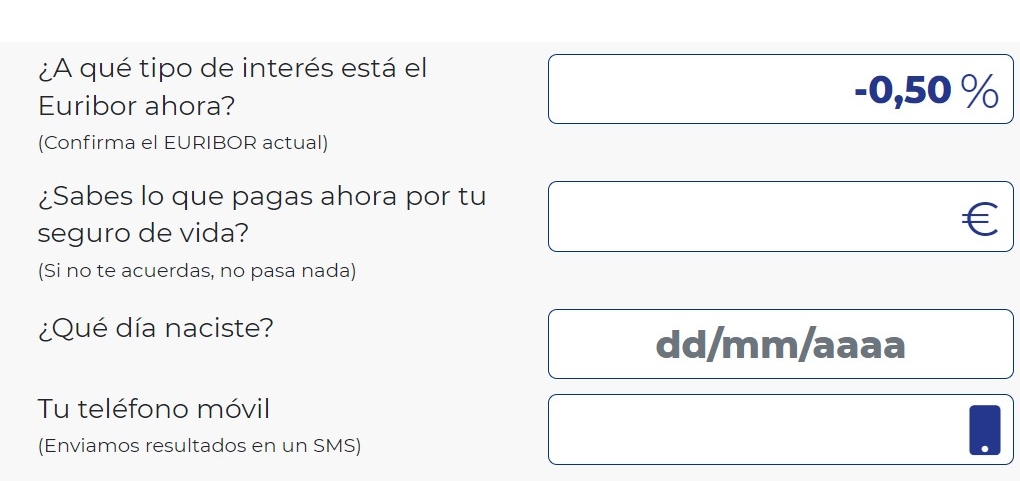

- El euríbor actual, que tendrás que consultarlo para un cálculo correcto.

- Tu fecha de nacimiento y tu número de teléfono móvil para enviarte los resultados.

Como puedes ver, se trata de datos sencillos y generales respecto a tu préstamo hipotecario. En base a estos datos, se hace un cálculo estimado sobre cuánto llegarías a ahorrar dando de baja el seguro con el banco.

Las alternativas de seguros de vida vinculados a la hipoteca son muchas y muy variadas, lo que quiere decir que siempre habrá una que se adapte a tus necesidades, y sobre todo a tu bolsillo.

Puedes encontrar más información sobre cómo quitar el seguro de vida con el banco y ahorrar dinero haciendo clic aquí. Además, si necesitas saber cómo contratar un seguro de vida para la hipoteca te lo contamos aquí.

Recuerda que eres libre de elegir el mejor seguro de vida para tu hipoteca, con la posibilidad de ahorrar dinero ??